Cómo funciona el interés compuesto en la práctica: ejemplos sencillos para invertir mejor

El interés compuesto es conocido como la “octava maravilla del mundo”, una frase atribuida a Albert Einstein. ¿Por qué? Porque es la herramienta que convierte pequeñas cantidades de dinero en grandes sumas con el paso del tiempo. La clave no está solo en cuánto inviertes, sino en dejar que los intereses generen más intereses, multiplicando el capital de manera exponencial.

En este artículo aprenderás de forma clara y práctica:

- Qué es el interés compuesto y cómo se diferencia del interés simple.

- La fórmula matemática que lo explica.

- Ejemplos sencillos que puedes aplicar a tu ahorro o inversión.

- Estrategias para aprovecharlo al máximo.

- Errores comunes a evitar.

Prepárate, porque si entiendes este concepto y lo aplicas, tu salud financiera puede cambiar para siempre.

📌 1. ¿Qué es el interés compuesto?

El interés compuesto es el proceso por el cual los intereses que genera una inversión se reinvierten, de modo que en el siguiente período también producen beneficios. En otras palabras: ganas intereses sobre los intereses.

Diferencia con el interés simple

- Interés simple: siempre ganas intereses solo sobre el capital inicial.

- Interés compuesto: cada nuevo interés se suma al capital, y el crecimiento se acelera con el tiempo.

Ejemplo rápido:

- Si inviertes 1.000 € al 5% de interés simple durante 10 años → ganarás siempre 50 € al año, total 500 €.

- Con interés compuesto → el capital crece cada año, y al final de los 10 años tendrás 1.628,89 € (ganancia de 628,89 €).

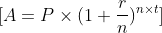

📌 2. Fórmula del interés compuesto

La fórmula del interés compuesto es:

Donde:

- A = monto final.

- P = capital inicial.

- r = tipo de interés anual (en decimal, por ejemplo 0,05 para 5%).

- n = número de veces que se capitaliza al año.

- t = número de años.

👉 Lo importante es la frecuencia de capitalización: cuanto más a menudo se reinvierte (mensual, trimestral, diario), más rápido crece el dinero.

📌 3. Ejemplos prácticos para entenderlo

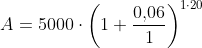

Ejemplo 1: Ahorro a largo plazo

Imagina que inviertes 5.000 € a un tipo de interés del 6% anual durante 20 años, sin hacer aportaciones adicionales.

- Capital inicial: 5.000 €

- Interés anual: 6%

- Plazo: 20 años

- Capitalización: anual

El cálculo con la fórmula del interés compuesto sería:

Esto significa que, gracias al interés compuesto, tu inversión inicial de 5.000 € se multiplica más de tres veces en 20 años, alcanzando unos 16.035 €.

Tu dinero se triplica sin aportar nada más.

Ejemplo 2: Ahorro mensual con interés compuesto

- Aportación mensual: 200 €

- Interés anual: 7%

- Plazo: 30 años

La formula del interes compuesto con aportaciones periódicas seria:

Donde:

- FV = capital final acumulado

- PMT = aportación periódica (200 € en este ejemplo)

- i = interés por período (mensual en este caso)

- n = número total de períodos (meses)

Si ponemos los valores del ejemplo quedaría asi:

Dando como resultado:

Este caso se calcula con fórmulas de anualidades, pero el resultado es espectacular: más de 230.000 € acumulados, habiendo aportado solo 72.000 €.

Ejemplo 3: Diferencia de empezar antes o después

- Persona A: invierte 200 € al mes desde los 25 hasta los 35 años (10 años). Luego deja de aportar, pero mantiene la inversión.

- Persona B: invierte 200 € al mes desde los 35 hasta los 65 años (30 años).

Al jubilarse, la persona A tiene más dinero acumulado gracias al poder del tiempo en el interés compuesto.

Moral: empezar temprano es más importante que aportar grandes cantidades.

📌 4. Estrategias para aprovechar el interés compuesto

4.1 Empieza cuanto antes

El factor tiempo es decisivo. Cuantos más años trabajen los intereses, mayor será el crecimiento.

4.2 Sé constante con las aportaciones

Aunque empieces con poco, los aportes periódicos potencian el efecto. Automatizar el ahorro es clave.

4.3 Reinvierte siempre los beneficios

Si gastas los intereses, pierdes el efecto multiplicador.

4.4 Diversifica tus inversiones

Fondos indexados, ETFs, depósitos, planes de pensiones o incluso letras del Tesoro. Lo importante es mantener la reinversión.

4.5 Controla las comisiones

Un 1% extra en comisiones puede restar miles de euros a tu rentabilidad final.

📌 5. Herramientas y simuladores

Para calcular fácilmente el efecto del interés compuesto puedes usar:

- Calculadoras online (👉 aquí puedes enlazar tu futura calculadora en CalculoFacil.net).

- Hojas de Excel o Google Sheets.

- Apps financieras que permiten simular escenarios.

Ejemplo de fórmula en Excel:

=VF(tasa; número_periodos; -pago; -valor_actual)

📌 6. Aplicaciones reales del interés compuesto

6.1 En depósitos y cuentas de ahorro

Aunque los tipos son bajos, a largo plazo sigue funcionando.

6.2 En inversiones en bolsa

La reinversión de dividendos es una de las formas más potentes de aprovecharlo.

6.3 En planes de pensiones

Ideal para aportaciones periódicas a largo plazo.

6.4 En deudas

Cuidado: también funciona en tu contra en préstamos e hipotecas. Si no amortizas, los intereses se acumulan.

📌 7. Errores comunes que destruyen el interés compuesto

- Empezar tarde. Cada año que retrasas tu inversión, pierdes miles de euros futuros.

- Sacar los intereses. Gastarlos en lugar de reinvertirlos rompe el ciclo.

- Elegir productos de alto coste. Fondos con comisiones abusivas frenan el crecimiento.

- No tener paciencia. El interés compuesto necesita tiempo; los primeros años el crecimiento es lento.

- Invertir sin diversificación. Una mala elección puede arruinar el efecto.

📌 8. Interés compuesto vs inflación

La inflación erosiona el poder adquisitivo. Por eso, es clave invertir en activos cuya rentabilidad supere la inflación media (históricamente, un 2%-3% en Europa).

Ejemplo:

- Si tu dinero gana un 5% anual y la inflación es del 3%, tu rentabilidad real es solo del 2%.

📌 9. Consejos psicológicos para mantener el hábito

- Visualiza tu meta. Piensa en tu jubilación, en pagar la universidad de tus hijos o en tu libertad financiera.

- Automatiza. Programa transferencias automáticas para no depender de tu fuerza de voluntad.

- Celebra avances. Ver cómo crece tu capital te motivará a seguir.

- Evita compararte. Cada persona tiene ritmos distintos de inversión.

📌 10. Conclusión

El interés compuesto es la herramienta más poderosa para construir riqueza a largo plazo. La clave no está en acertar con la inversión perfecta, sino en empezar pronto, ser constante y dejar que el tiempo haga su magia.

Si aplicas este principio en tu vida financiera, estarás mucho más cerca de alcanzar la estabilidad y libertad económica.

👉 ¿Quieres calcular tu propio escenario? Usa nuestra calculadora de interés compuesto para simular tus inversiones en CalculoFacil.net

👉 Calculadora de interés compuesto (mas completa) del gran Carlos Galán